首先线上股票配资软件,解释一下今天的标题“中国有史以来最低的存款利率,意味着什?"

为什么说中国有史以来呢?

中国建国是1949年10月1日,这是一个伟大的日子,这个伟大的日子距2025年已经整整76年。

其次,最低的存款利率是什么意思呢?

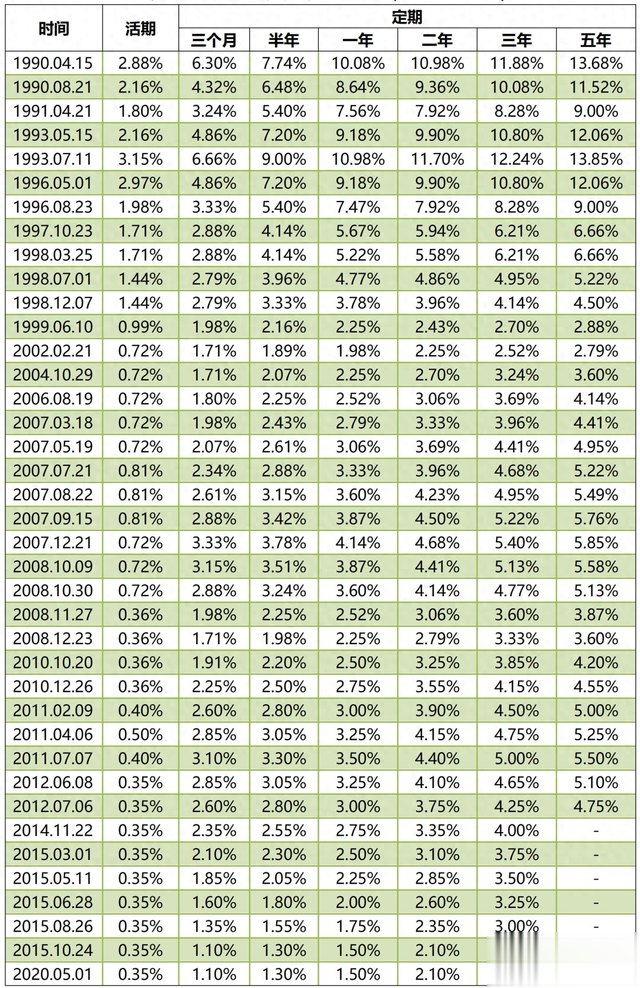

从90年代年活期存款利率十几个点,到现在0.8%,中国的存款利率一路向下。

而2025年4月、5月多家银行活期存款利率下调之后,商业银行的存款利率已经是建国至今,也就是建国76年来最低的存款利率。

多低呢?

以后你把钱存银行,如果零存整取,存款一年、两年、三年、五年的利率分布是:

3个月期、半年期、1年期、2年期的年利率分别为0.8%、1%、1.1%、1.2%,

3年期、5年期年利率则分别为1.5%、1.55%。

2025年4月28日多家银行下调存款利率,很多人说这是降息。

这种说法对吗?

也对,也不对!

因为这次是非对称

换句话说,只把银行只降低了存款利息,没有把房贷利率一并降了,有点“精准”降低的意思。

啥意思呢?

今年开年以来,无论是央行,还是政治局会议,都在说“择机降准、降息”,如果降息,央行就会降低存款准备金率,从而存款利率和房贷利率一并降低。

但这次不一样,信号一直发射“我们要降准、降息”但落实到具体举措,

央行只降低了存款利率,没有降低5年期LPR基准利率,也就是房贷款利率没降。

与此同时,央行在4月25日通过MLF向市场投放了6000亿,扣除到期的1000亿,净投放5000亿。

这是啥意思?

就是货币也宽松了、存款利率也降低了,唯独房贷利率没有降低。

这意味着什么?

两方面:

(1)银行压力巨大。

银行体系的息差,已经非常低了

什么是息差?

简单来说就是家庭要有收入,企业要有利润,银行要赚钱就必须要有息差。

银行存款和借贷之间的利差,就是息差,就是银行的利润。

从数据维度看——

「2022年四季度,商业银行净息差降至1.91%创历史新低,较之前高点下降近90BP。」

「2023年上半年,商业银行净息差在2022的基础上进一步收窄,上市国有大行下降31BP」

到了2025年,工商银行的净息差已经将至1.4%,远低于1.8%的安全警戒线~

所以,降低存款利息,保持房贷利息不动,这种非对称式降息,就是让银行“有利可图”。

(2)降低房贷利率线上股票配资软件对楼市促动不大

每次降低房贷利率,是不是就会看到这样的言论:重磅利好,房贷利率又降低了。

每次看到这样的言论我都想笑,有些媒体“无病呻吟”期待房地产利好都期待成“疯魔”了,但凡有个消息都能说成利好。

我明确的告诉大家:

即便2025年4月30日降息,降低房贷利率,对楼市来说也不算重磅利好。只能说利好购房者,月供压力减小一些。

为什么?

因为从2023年至今已经降息了N多次了,你看楼市有起色吗?

我明确的告诉大家,降低贷款利率这种金融举措,对楼市成交而言,都是边际效益,不产生直接作用力!

说白了,没有人是因为房贷利率降低,一个月少200元房贷就去买房的了。

所以,一边是利润越来越低的银行,一边是边际效益递减的楼市,两相衡量之下,才会采取非对称降息。

那么,是不是我们也会像其他媒体一样,告诉大家:我预判2025年第二季度份会降低5年期LPR基准利率,大家知道月供又少了多少钱吗?

错!

关于买房月供的算账逻辑,我们之前的文章《这样买房,多赚200万(二)》已经告诉大家怎么做了,推荐想买房,已经买房的朋友看看。

今天的文章想告诉大家,在更宏大的叙事角度看,低利率才是这个时代的注脚。

换句话说,刚刚你读的所有文字,都在概述文章标题的前半部分:“中国有史以来最低的存款利率“。

而文章标题的后半部分,也就是“意味着什么”才是接下来要说的内容。

02

问大家一个问题:降息或者加息为什么一直贯穿经济活动始终?

换句话说,降息或加息对于经济,对于我们普通人,对于楼市而言带来的影响是什么。

比如,为什么鹰酱加息或者降息全球瞩目?

简单粗暴的逻辑就是:

美元加息,美元回流,然后境外通缩。

美国国内的房价就会上涨,然后鹰酱开启降息,提高美债的同时让美元“淤堵”在鹰酱,维持房价高点。

然后,美债收益走低,房价和资产价格下跌,然后美元流出,鹰酱通缩、境外通胀。

大家以为这就结束了?

错!

我接着用最简单粗暴的逻辑再给大家拆解一下底层逻辑。

提醒愤青不要抬杠,喜欢抬杠就像“说烧柴火能让火箭发射一样”无趣。

文章到这里,需要给大家插入一个逻辑:

资产价格=信用

这句话是什么意思?

还记得穆迪这个鳖孙曾经将中国的主权信用由稳定下调至负面吗?

大家记住:资产价格上涨代表高信用,资产价格下跌代表低信用。

美元流出之时,正是资产价格走高之时,所以是高信用,高信用意味着高杠杆;

而其余资产价格下跌的国家,此时正是低信用。

那么,流出的高杠杆的美元就会去低信用的国家买入资产。

为啥大家常说鹰酱的绿票子收割全球资产呢?

底层逻辑就是这个道理。

我也不知道大家有没有理解,有没有明白。

我力求把复杂的经济规律,简单、客观地呈现给大家,相信我,今天的文章我已经用尽了洪荒之力了。

再回归刚刚的问题:降息或者加息为什么一直贯穿经济活动始终?

打个比喻,或许不恰当,但能让大家形象地理解这个问题。

假设货币是“水”,那么加息或者降息就像是"泵“。

文章看到这里,第二个问题随之而来:为啥全世界都加息,独独我们降息呢?

前几天我和香港的朋友电话聊天,他说这段时候他去了好几个部落,发现只有咱们“有点冷”

为啥?

因为加息的部落,必然会经济活跃度、经济繁荣,换句话说,只有经济繁荣才会加息。

而我们降息,也侧面说明我们的经济活跃度有待提升。

目前这种“其他部落加息,我们降息”的情况,本质上是货币策略周期错位。

但我认为,这次货币策略周期错位是短期行为

道理很简单,2024年9月份美元启动降息时,我们开启降息0.5BP,释放1万一,

今年2025年也是这个逻辑,只不过我们和美联储“比赛憋尿”,现在美联储不降,我们就说“择机降准降息”

我敢说,要是美联储今天降息,我们恨不得半夜12点就降息降准!

关于低利率阶段的资产配置逻辑,我们之前的文章《房地产双轨制,用一套房借鸡生蛋,让资产增值的方法是什么?》有详细阐述。

为啥美元降息,我们马上就会降息?

原因有如下几点:

(1)降息,低利率会防止热钱快速涌入;

(2)无论是地方债、还是爆雷的房企、中植系、海银财富等等,都说明我们处于债务出清阶段,而低利率有利于信用修复;

(3)低利率是必然,只不过我们会竭尽全力避免快速进入低利率时代。

中国作为全球第二大经济体,长周期内进入低利率时代是必然。

这句话更具象的表达,就是两点:

——第一点

发达国家普遍都是低利率、低增长、低通胀,发展中国家才是高增长、高利率。

而我们,刚好卡在中间。

——第二点

未来经济复苏之后,不排除我们会有短期加息行为,但中长期来看,低利率才是宏大叙事的时代注脚。

03

最后,说几点供大家参考!

(1)利率越低,存款越高。

其实,这8个字说明了一种现象。

现在居民住户存款超过160万亿,降低存款利率能驱赶货币进入市场中流通吗?

答案是否定的!

因为居民存款不是为了“捡钢镚”拿利息,所以降低利息没有鸟用。

要想驱赶160万亿存款只有一条路:东大一直在说稳楼市股市,那就要让楼市+股市涨起来,只要涨起来,这160万亿就不会躺在银行吃利息,就会流入股市和楼市!

所以,关键在预期!

当然,还有一种情况,预计2025年房贷利率会将至2.5%到2.7%附近,这种情况就会出现租金抵月供,这时候降准、降息的力度就会变大!

(2)买与卖看什么~

不同城市的行情与节奏是不同的。

有些城市库存高企,如武汉、青岛、大连,这段时间这些城市虽然减少开工建设量,库存也在降低,但还没到底部;

如果现在有上学、养老的实际需求,也很难做到“投住分离”,但如果是购买第二套房,或者置换,可以踩着周期走。

但要注意,保值第一位,增值第二位。

这个世界没有只涨不跌的东西,也没有只跌不涨房子,人生百年都会在涨涨跌跌中渡过。

房子如此,人生亦如此。

推荐阅读:全面救市开启,2024年楼市会重演2015年的暴涨吗?

线上股票配资软件

线上股票配资软件

升宏网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯